「資金繰り表」と「キャッシュ・フロー計算書」の違い

「資金繰り表」や「キャッシュ・フロー計算書」は、現預金の増減(キャッシュフロー)を管理するための表です。

これらの表には、どのような違いがあるのでしょうか?

2つの表について

資金繰り表とは

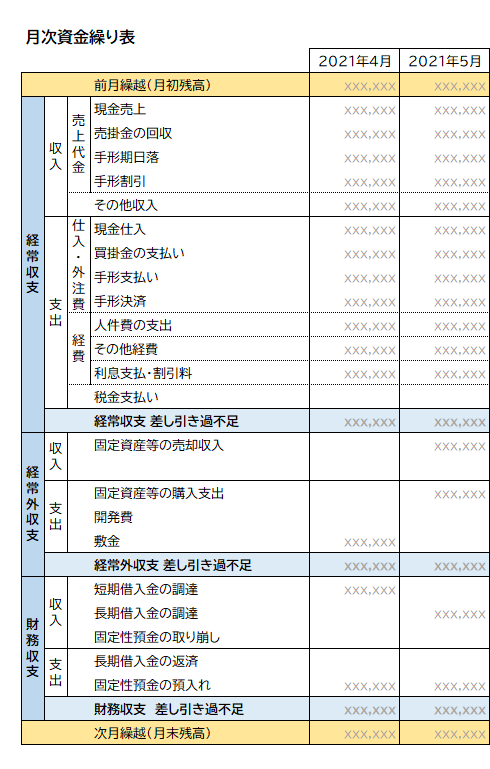

まず、資金繰り表とは以下のような書式です。この書式は「月次資金繰り表」と呼ばれます。

毎月の「収入額」「支出額」を記入することで、将来の「預金の月末残高」を計算し、資金繰りが円滑に回るかどうかをチェックします。

キャッシュ・フロー計算書とは

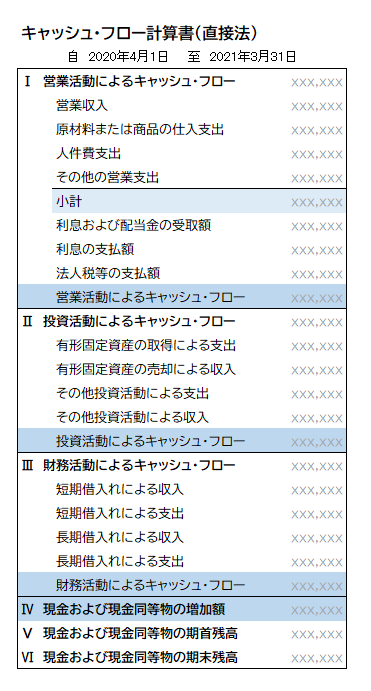

次に、キャッシュ・フロー計算書は、以下のような書式です。

以下の表は、「直接法のキャッシュ・フロー計算書」と呼ばれます。(間接法のキャッシュ・フロー計算書もあるので後述します)

キャッシュ・フロー計算書は、過去の一定期間(期首から期末)のお金の流れを分析する表です。営業活動・投資活動・財務活動のどこにお金を使い、どこからお金を調達したか、つまり「現金増減の原因」を明らかにできます。

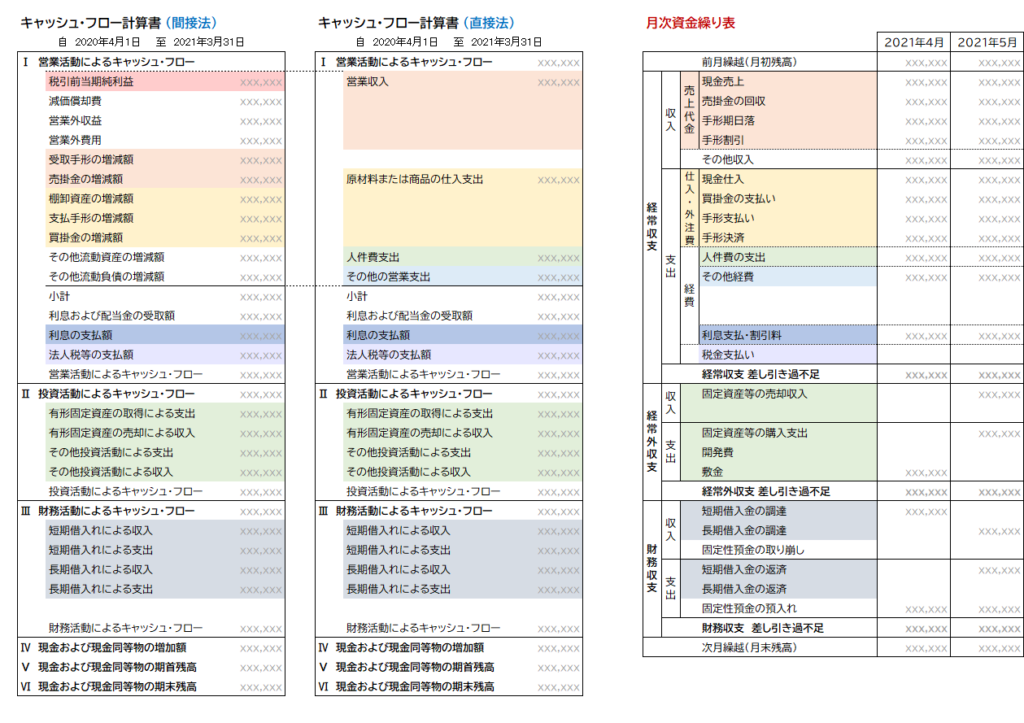

並べて比較してみる

- キャッシュ・フロー計算書(間接法/直接法)

- 資金繰り表

を並べると、とても似たつくりをしていることが分かります。

「キャッシュ・フロー計算書」と「資金繰り表」の違い

それでは、「キャッシュ・フロー計算書」と「資金繰り表」は何が違うのでしょうか?

違いは、

- キャッシュ・フロー計算書は、過去の現金増減を分析する

- 資金繰り表は、過去の実績を記録して傾向を読み取り、未来の予想を記入する

という点にあります。

また、

- キャッシュ・フロー計算書は、現金増減の「原因」が分かる

- 資金繰り表は、現金増減の「時期」が分かる

という違いがあります。

| キャッシュ・フロー計算書 | 資金繰り表 | |

|---|---|---|

| 原因分析 |

○ 現金増減の原因を明らかにする (間接法のキャッシュ・フロー計算書の場合) |

✕ 資金繰り表では分析しづらい |

| 時系列分析 | ✕ 期首から期末の差分を分析するため、 期中のいつ現金が増減したかは分からない |

○ 現金がいつ増減したか(するか) が分かる |

| 特徴 | ・過去の原因を分析する (・未来は対象外) |

・過去の季節変動などを分析する ・未来を予測して入力する |

まとめ

- キャッシュ・フロー計算書は、「過去」と「原因」

- 資金繰り表は、「過去から未来」と「時期」

がキーワードとなります。

目的が全く異なるため、どちらの表も必要なのです。

「キャッシュ・フロー計算書」や「資金繰り表」を作ると、お金の流れがわかりやすくなります。中小企業に作成は義務付けられていませんが、ぜひ挑戦してみてください。

関連記事:

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。