「コロナ借換保証」で注意が必要なケース

「コロナ借換保証」は、いわゆるゼロゼロ融資等の返済軽減を目的とした制度です。

この制度を使って既存借入金を借り換えると、借換後の借入期間や据置期間を長く取ることができ、資金繰り改善に繋がります。

ところが、この「コロナ借換保証」を使ってもいいか、注意が必要なケースがあります。

※※※ 以下、2023年1月時点の情報です ※※※

※※※ 必ず、ご自身で信用保証協会や金融機関にご確認のうえ、判断をなさってください ※※※

目次

結論:危機関連からの借り換えは要注意

現在、危機関連保証など「別々枠の保証制度を使った借入金」があり、

数年後に追加融資を受けたい計画がある

というケースは、要注意です。

安易に「コロナ借換保証」を使って借り換えをすると、保証枠を使い切ってしまい、数年後に資金繰りに困る恐れがあります。

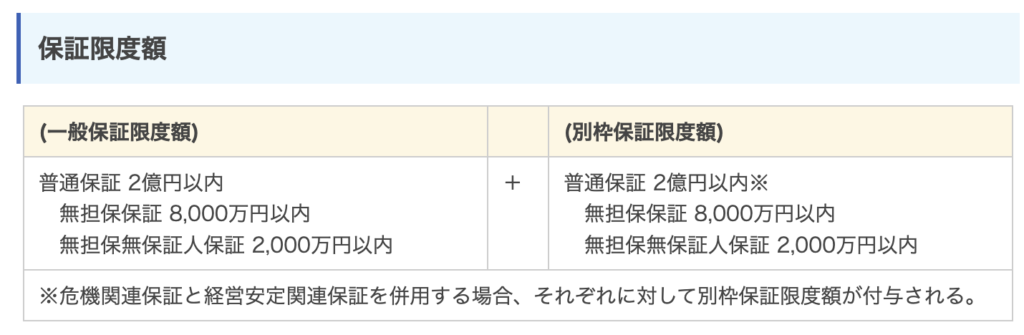

そもそも「保証枠」って何?

ここで、信用保証制度の話をします。

一般保証では制度上、無担保で8000万円までの信用保証を受けることができます。

※以下、話をシンプルにするために無担保保証の話に絞ります。

一方、セーフティーネット保証として次のような制度があります。

- 経営安定関連保証(経安)

- 危機関連保証

この2つの保証制度を使うと、一般枠とは別枠で 8000万円の保証を受けることができます。

個々の企業の努力ではどうにもならない緊急事態の状況下で、一定の条件に当てはまる企業には一般枠とは別の信用保証枠を設けてくれるということですね。

危機関連保証は「別々枠」

私は、信用保証の枠について次のように呼んでいます。

- 平時に使える保証制度の枠:「一般枠」

- 経営安定関連保証の枠:一般枠とは別の枠であるため→「別枠」

- 危機関連保証の枠:さらに別の枠であるため→「別々枠」

金融機関によっては、一般枠を「1階部分」、経営安定関連保証を「2階部分」、危機関連等の特別な枠を「3階部分」と呼んでいるところもあるようです。

これらの3つの枠を活用すれば、理論上、

- 保証付き融資を

- 無担保で

- 最大2億4000万円まで(8,000万円✕3枠)

借りられる可能性が生まれるわけです。

(大前提として、貴社に借入れ余力があり、保証制度の申込要件を満たしている必要がありますが)

「危機関連」は、かなり特別な枠

危機関連保証は、突発的に生じた大規模な経済危機等で発動される制度です。当時、コロナウイルス感染症で日本経済は混乱状態にあり、全国の事業者の資金繰りが逼迫していました。すでにセーフティネット保証はありましたが、それだけでは対処しきれない緊急事態と判断されたから発動された制度なのです。

制度の性質上、融資が受けやすかったため、危機関連保証を利用した会社は多かったと推察されます。

ところで、ご承知のことと思いますが、新型コロナウイルス感染症に係る危機関連保証は、令和3年(2021年)12月31日で終了しました。つまり、現在において、危機関連保証による「別々枠」は、今使っている分だけが有効であり、新たに使うことはできない特別な保証枠ということになります。

借り換えると、借入可能総額が減る

ここで「コロナ借換保証」の話に戻ります。

危機関連保証の融資を「コロナ借換保証」で借り換えると、「一般枠」か「別枠」に借り換えされることになります。すると、現在使っている「別々枠」の信用保証枠を手放すため、理論上の借入可能総額が減ります。あなたの会社に借入れ余力がある場合、これはちょっと問題です。

かつて緊急事態だったから危機関連で融資を受け、今も厳しい状況から抜け出すために頑張っているから、借り換えを検討している。そのような会社が状況が回復しきらないうちに別々枠を手放して一般枠等を埋めてしまう。すると数年後に、売上拡大に向けた運転資金や設備投資資金の調達が難しくなるなどの問題に発展するおそれがあります。

現在の資金繰りが改善したとしても、数年後の資金調達→経営改善の可能性を摘み取ることになってしまうということです。

では、どうすればいいのか?

危機関連保証の借入金がある場合、コロナ借換保証を使って借り換えをすべきか?すべきでないか?

については、「それぞれの企業の状況によります」としか言えません。

なぜなら、

- あなたの会社にどれくらい借入れ余力があるか?

- どの信用保証枠がどれくらい空いているか?

- 数年後に追加融資を受けたい可能性がどれくらいあるか?

- 現在、資金的な余力がどれくらいあるか?

によって判断は変わるからです。

後悔のない判断をするためには、情報収集が重要です。

- 自社の「借入れ余力」を推測する

- 借入金一覧を作り、取引金融機関に「保証枠の空き状況」を教えてもらう

- 数年後の資金繰りをシミュレーションする

①自社の「借入れ余力」を推測する

どれだけ保証枠があっても、あなたの会社に借入れ余力がなければ融資は受けられません。

借入れ余力は、「借入上限額ー既存借入残高」で求めます。

借入限度は、いくつかの計算方法があります。たとえば、売上高対借入金比率や、返済可能額からの逆算です。

a: 売上高対借入金比率を計算する

ざっくりとした計算として、売上高から推測する方法があります。計算式は次のとおりです。

売上高対借入金比率(%)

=借入金 ÷ 売上高 × 100

売上高の50%を超える借入れがあると、追加融資の難易度は上がっていきます(諸説あります)

b: 返済可能額から逆算する

借入余力は、「いくらまでなら無理なく返済できるか?」という金額から逆算することもできます。

返済可能額は、「税引後当期純利益+減価償却費」で簡易的に計算してみましょう。

仮に10年返済で借入れをするとしたら、

借入上限額

=(税引後当期純利益+減価償却費)✕ 10年返済

で求めることができます。

借入上限額をいくらと見るか

基本的には「b: 返済可能額」で借入上限額を判断していいでしょう。

ただし、事業計画がある等により将来の見通しが合理的で納得性が高い場合は、「a: 売上高対借入金比率」が100%程度まで(=売上高と同程度の金額まで)追加融資を受けられる可能性はあると思います。

②借入金一覧を作り、取引金融機関に「保証枠の空き状況」を教えてもらう

現在、あなたの会社にとって

- どの保証枠が

- あとどれくらい空きがあるのか

についても把握しましょう。

分からない場合は、取引金融機関のご担当者に教えてもらってください。その際に役立つのが「借入金一覧表」です。借入金一覧表があると、保証枠の空き状況を調べるときにスムーズに話が進みます。

金融機関のご担当者は、基本的には追加融資のチャンスを伺っています。ご担当者は「借入の全容を把握できれば追加融資に繋げやすい」と考えるため、好意的に対応してもらいやすいと思います。

③数年後の資金繰りをシミュレーションする

そもそも追加融資が必要かどうか?も検討する必要がありますよね。そのために、数年後の資金繰りをシミュレーションしてみましょう。

さっと想定できる場合は頭で考えていただいて大丈夫ですが、見当もつかない場合は、簡単なシミュレーション表を作ってみましょう。

例えば、以下のような表を作ります。

ざっくりとした月次資金繰り表を、数年先まで作るイメージです。誰かに見せるわけではないので、作りやすい形式で作っていただいて構いません。

まずは、「コロナ借換保証で借り換えた場合」を想定して表を作ってみましょう。そして、追加融資の必要性を探ります。

- 時期:追加融資が必要になるとしたら、いつごろのことか?

- 金額:いくらの追加融資が必要か?

- 借入可能額:そのとき、どれだけの借入余力があるか

- 保証枠:そのとき、どれだけの保証枠が使えるか

について、推測を立ててみてください。

そうしたら、今、「別々枠」を手放してもいいか、または別の道を探るべきかは判断が付きますよね。

別の道を探る場合

別の道を探る場合も、企業によって取るべき方策は様々です。いくつか例を挙げておきます。

- 将来的に一般枠を空けるため、

- 今は(借り換えではなく)セーフティネット保証や日本政策金融公庫からの追加融資を受ける

- 今は自力での資金繰り改善を目指す

- (リスケにかかる保証料や資金繰り計画を踏まえて、慎重な判断が必要ですが)計画的にリスケに踏み切り、追加融資が必要な時期に間に合うようにリスケ解消をめざす

など・・・。

あなたの会社にとってよりベターな道を探してください。

大切なのはシミュレーションです。頭で考えるとごちゃごちゃする場合は、紙とペンを使って書き出してみるといいですよ。

まとめ:資金調達戦略で大切なこと

資金調達の戦略を立てるうえで大切なのは、「現状把握」と「将来の見通し」です。

<現状把握>

- 自分の会社がどんな保証制度を利用しているか

- 自社の借入れ余力はどれくらいあるか

<将来の計画>

- 投資計画や利益計画、預金残高の見通しはどうか

- 将来のいつごろに、いくらの資金が必要になるか

これらの情報を並べて検討すれば、いま何をすべきかはおのずと導かれます。自分(たち)で考えて思いつかなかったとしても、これらの情報を持って銀行や税理士・中小企業診断士などに相談すればよいのです。きっといいアドバイスがもらえます。

現状把握と、

将来の見通し、

そしていま、何をすべきか。

これらを明らかにすることは、経営全般で必要なことです。現状とあるべき姿を把握し、そのギャップを埋めていくから経営は良くなっていきます。

まずは、資金調達戦略を立てるところからはじめてみませんか。

いい落とし所がみつかりますよう、応援しています。

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。