会社で「定期積金」をするなら、今のうちかも

定期積金(ていきつみきん)をご存じですか?

定期積金とは、通常1ヶ月ごとに資金を積み立て、満期日に利息と積立金を受け取る商品です。

懇意にしている金融機関があるなら、何口か積み立ててほしいと銀行マンから頼まれたことがあるのではないでしょうか。

その定期積金、「会社名義」や「社長の名義」で積み立てをするなら、今のうちかもしれません。

目次

定期積金(ていきつみきん)をするメリット

なぜ定期積金を積み立てたいかというと・・・銀行の担当者と面談する口実がほしいからです。

もう少し言ってしまうと、事業に対する融資を受けやすくしたいからです。

※以下、銀行・地方銀行・信用金庫・信用組合をひっくるめて「銀行」と書きます。

定期積金のメリットは2点あります。

(1)「定期的に業績を報告する」機会になる

銀行の担当者とコミュニケーションを密にしていると、次のようなメリットがあります。

- 日頃から資金需要について話しているので、必要なタイミングでスムーズに借入れを申し込める

- 貴社の状況をよく知っておいてもらえるので、銀行担当者が稟議書を書きやすくなり、融資の審査が通りやすくなる

- 貴社と銀行担当者の間で信頼関係が築かれ、様々な融資商品を提案されやすくなる

- 貴社の借入状況をよく知っておいてもらえるので、借換え提案を受けやすくなる

定期積金を積み立てると「毎月銀行マンに会う口実」ができます。積立方法を「現金」や「小切手支払」にすると、銀行マンが毎月貴社まで集金に来てくれるからです。その流れで自然と雑談になりますよね。そのときに業績や近況について報告すればいいんです。

(2)資金繰りが安定しているとアピールできる

もう一つのメリットは、貴社の「資金繰りが安定している」とアピールできる点です。

銀行は「きちんと返済してくれる企業」に融資をしたいと考えています。一方、事業というものはいつもうまくいくとは限りません。経営不振のときでも安定して返済を続けるためには「余裕資金」が必要です。

定期積金に預け入れた資金は、満期を迎えるか解約するまで使うことができません。事業に使っていないということは、それは余裕資金である、とみなすことができます(やや乱暴な論理ですが)。

すなわち銀行からは「定期積金の分だけ『余裕資金』がある」「資金繰りが安定している」と評価してもらえるのです。これは融資の審査の際にプラスに働きます。

これは社長名義の定期積金でも同じです。社長は会社と一心同体とみなされ、社長の預金も会社の評価にプラスに働きます。

注意点

定期積金を積み立てる際には、注意すべき点があります。

1.現金 または 小切手で集金してもらう

定期積金(ていきつみきん)の最大の目的は、「会社まで集金に来てもらって銀行の担当者と面談すること」です。かならず集金が必要な方法(現金や小切手)で積み立てするようにしてください。

また、くれぐれも定期預金(ていきよきん)と間違わないように注意してください。※定期預金は、最初に額面全額を預け入れる商品ですから、毎月集金に来てもらえません。

2.「直近の試算表」など、経営に関する資料を用意しておく

集金(面談)の際には「直近の試算表」を提出しましょう。業績が良くても悪くても、定期的に報告することが大切です。それが銀行との信頼関係に繋がります。

また、顧客ニーズや受注の見込み、競合企業の動向についても報告しましょう。社長の口から説明するのもよいですが、業界に関する新聞記事や顧客からの内示資料などの裏付け資料があるとなおよいです。

銀行は、会社から受け取った資料を保管しています。長年蓄積された資料が、融資の際に判断材料として使われるのです。

3.定期積金を「担保」に取られないよう注意する

定期積金をするデメリットは、積立期間中はその資金を使えなくなることです。ですから、いざというときには解約できるようにしておく必要があります。

長いあいだ積み立てを続けていると、定期積金を定期預金に組み替えるようすすめられることがあります。さらに、その定期預金を融資の担保として差し入れるように言われることがあります。担保に取られてしまうと、当然ですが預金を解約できなくなります。銀行マンの言うがままにならないよう注意してください。

また、担保ではないけれども、銀行マンが理由をつけて定期積金の解約を阻止してくることがあります。銀行では、預金残高が営業成績の指標になっています。ですから営業マンは、突然預金を取り崩されることを嫌がるのです。

確実に定期積金を解約するためには、

(1)担保にさせない、

(2)前月までに、定期積金を解約したい旨を連絡しておく、

(3)解約の口実(納税など)を作っておく、

といった対策が有効です。

心配事にお答えします

集金に来てもらうのが後ろめたく感じる人へ

「わざわざ集金に来てもらうのは、なんだか悪い気がする・・・」と感じるかもしれません。しかしそんな事はありません。堂々とお願いして大丈夫です。

なぜかというと、銀行マンは「定期的に企業に潜り込める口実」を探しているからです。

銀行の仕事は ”企業に融資をして、利息を受け取ること” です。ですから融資や借換えの提案をできるチャンスがないか、虎視眈々と狙っています。

「定期積金の集金に来てほしい」と依頼するのは、「毎月企業に入り込める口実(融資の営業活動をできる口実)」を企業側から提案するようなものですよね。銀行の担当者は喜んで飛びついてくるはずです。

毎月面談するのは怖い?

銀行マンに頻繁に会うのはちょっと怖い・・・と感じるかもしれません。しかし、いざ資金が必要になったときに急に融資の相談をするほうがよっぽど怖いことです。ピンチになってから銀行に駆け込んでも、融資を受けられるかどうかわかりません。銀行だってよく知らない企業からに対しては相当身構えます。

銀行との信頼関係は、普段の付き合いから生まれるものです。

毎月の面談を怖く感じるのは最初だけですので、ぜひ慣れていただきたいと思います。

今後はやりづらくなるかもしれない

この「定期積金作戦」は、銀行とのコミュニケーションを高めるのに有効な手段です。

しかし今後はやりづらくなるかもしれません。

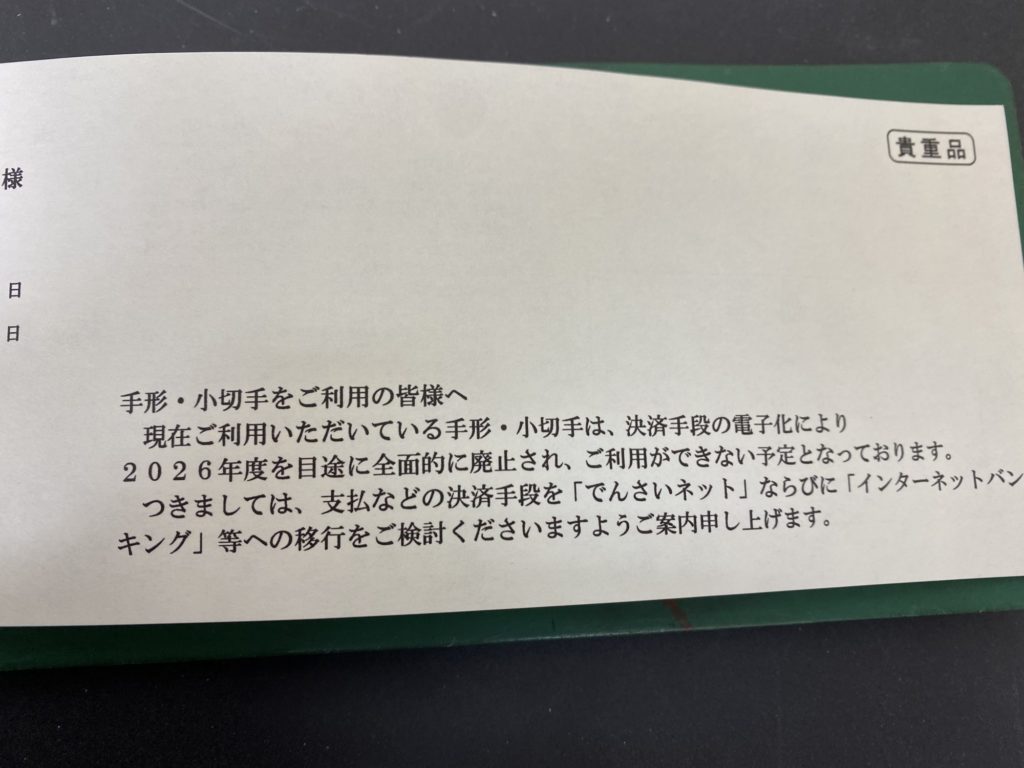

なぜなら、日本銀行協会が2026年度をめどに紙の小切手を廃止し、電子化する方針を発表しているからです。決済手段は、インターネットバンキングや自動引落に集約されていくでしょう。銀行員がわざわざ集金に来なくてもよくなってしまうのです。

銀行マンに聞いてみた

実際問題はどうなのでしょうか。懇意にしている銀行マンに話を聞いてみました。

すると

「集金がなくても何らかの用事があるので、毎月喜んで企業を訪問しますよ」

と意外なお返事。

あれっ、心配しなくてもいいのかな?

と思いましたが、よく話を聞いてみると罠がありました。

「何らかの用事」とは、企業に対する勧誘のことです。

- 銀行主催のビジネスフェアやセミナーの案内

- クレジットカードの勧誘

- 保険の勧誘

- 投資信託の勧誘

- 融資や手形割引の依頼(付き合いで借りてほしい、割引してほしい) など

企業にとって、有益なものから厄介なものまでありますね(笑)

無用な営業をかけられないようにするために

今後、銀行マンと面談するハードルは上がります。あるいは、先述のとおり、ちょっとやりにくいことになりそうです。

銀行は融資を餌に勧誘を行ってはダメ(優越的地位の濫用の禁止)、というルールがあるので、本当は勧誘を断っても大丈夫なんですけれどね。人間の付き合いですからそこまで割り切れないこともあるでしょう。

無用な営業をかけられないようにするためには、銀行マンとの信頼関係を築き、勧誘にNOと言っても大丈夫な人間関係を作っておくことが大切だと考えます。

小切手が廃止される前に定期積金をはじめて、銀行マンとの関係性を高めておきましょう。

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。