必要売上高の計算方法。収支と損益の違いに注意です

貴社では、売上高が最低いくら必要か、把握されていますか?

今日は、必要売上高の計算方法についてお話します。

必要売上高とは

そもそも、必要な売上高とは、どういう売上高のことを指すと思いますか? 社長さんによって様々な答えがあると思いますが、損益分岐点売上高(当期純利益がプラスマイナスゼロになる=損益トントンになる売上高)を想像される方が多いのではないでしょうか。

しかし、「損益がトントン」では売上が足りない場合があります。どんな場合だと思いますか?

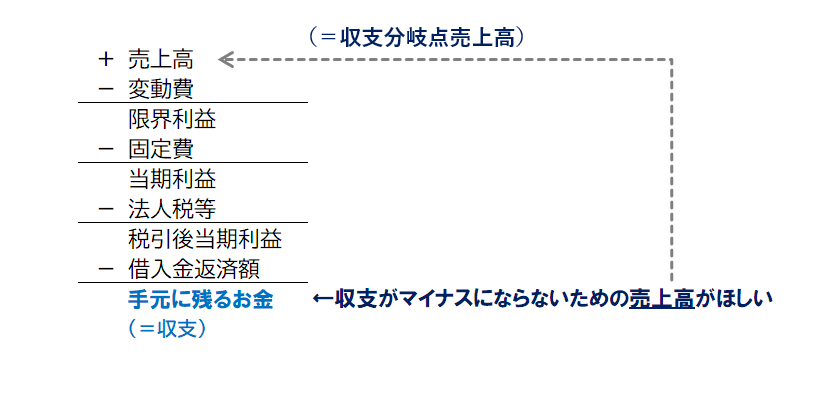

それは、借入金やローンの返済があるケースです。借入金は、税引後当期純利益から返済を行います。これを利益償還と言います。利益償還後の収支がプラスマイナスゼロになれば、収支トントンと言えそうですよね。

この「収支がトントンになる売上高」のことを「収支分岐点売上高」と言います。

たとえ当期純利益が出ていても、借入金の返済原資を用意できなければ、収支はマイナスになります。借入金返済は契約ですから、もともと持っていた現預金を切り崩して返済する羽目になるということですね。そんなことが続けば資金は底をつき、資金繰りが回らなくなって、企業は倒産してしまいます。いわゆる「黒字倒産」と言われる状態です。

企業が存続していくためには、安定的に「収支分岐点売上高」というハードルをクリアしつづける必要があります。

損益と収支の違い、落とし穴

ところで、損益と収支の違いとは何でしょうか?

まず、損益とは、収益・費用の発生を指します。利益に関する考え方ですので、現金の動きは関係ありません。決算書の損益計算書(P/L)では、その名のとおり、損益を計算します。

これに対し、収支とは、現金の流入・流出のことです。単純に、現金のイン・アウトに関する考え方です。キャッシュフローとも言いますね。

財政基盤が弱い中小企業にとって、資金繰りやキャッシュフローの管理・把握は、会社存続のための命綱です。しかし、信じがたいことに、中小企業の決算書に「損益の計算書」はあっても、「収支の計算書」はないのです。

つまり、決算書を見ていても資金繰りやキャッシュフローは分からないのです。決算書を眺めて事業計画を立てていたら、うっかり黒字倒産しかねません。一体どうしたらいいのでしょうか?

答えは簡単で、自分で収支管理のための計算をすればいいのです。

収支分岐点売上高の計算方法

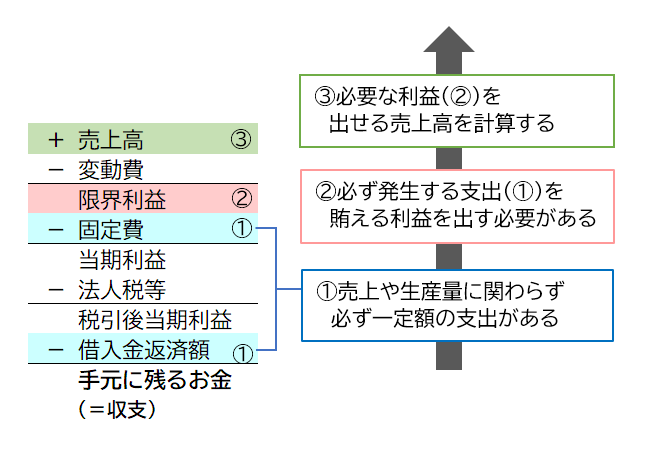

それでは、収支がトントンになる売上高=「収支分岐点売上高」を計算してみましょう。

求め方を簡単に言うと

借入金返済額(必要な税引後当期純利益)から、売上高を逆算するということです。

計算式は以下のとおりです。

収支分岐点売上高

=〔 {(借入金返済額)÷(1ー実効税率) } + 固定費 〕 ÷ (限界利益※ ÷ 売上高)

※(売上高ー変動費)の結果を「限界利益」と言います。何が限界なのかは話すと長くなります。そういう用語だと覚えてください。

詳しい計算手順は、以下の記事で説明しています。参考にしてください。

まとめ

中小企業は、収支がトントン以上になる売上高を確保することが大切です。

しかし、決算書に収支の計算書はありません。収支がトントンになる売上高、つまり「収支分岐点売上高」は自力で計算する必要があります。

「収支分岐点売上高」は決算書の数字を使って計算しますので、どんな会社でも自力で算出することが可能です。自社の収支分岐点売上高をご存じない場合は、ぜひ計算してみてください。

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。