目標売上高の決め方

貴社では、どのように目標売上高を決めていますか?

ここでは夢を持って目指している売上高を想像してください。

「前年比 ○%増」や「キリがいいので〇〇億円」という決め方でしょうか。従業員が数人の会社だと、「成るようにしかならないので目標は決めていない」という社長もいらっしゃるかもしれませんね。

実は、目標売上高は計算することができるんです。今回は、目標売上高の決め方についてお話します。

何のために目標売上高を決めるのか

そもそも、何のために目標売上高を決めるのでしょうか。

「従業員の士気を高めるため」とか「これくらいの売上が欲しい、と社長が思うから」という考え方もあります。一方、「その売上高が必要だから」という考え方もありますね。

「”目標”なのに”必要”?」と疑問に思われるかもしれません。

狭義の必要売上高とは、企業が存続していくために越えなければならない売上高です。その目的は、借入金の返済を円満に行うことです。

しかし事業は、借入金を返済するために行っているわけではありません。

貴社の技術やノウハウでお客様や社会に貢献したり、たくさん稼いで従業員を幸せにするなど、社長が考えるビジョン(望み)を叶えるためですよね。

そのためには、

- 事業拡大に伴う、人員採用

- 設備投資やIT投資、製品ラインナップの拡充

- 財務基盤を強化するための貯金

など、事業におけるヒト・モノ・カネを強化する必要があります。そのためには資金が必要です。そして多くの場合、やりたいことは自己資金で賄う必要があります。(設備資金や運転資金など、融資を受けられるケースもありますが、それは特殊な事例だとお考えください)

つまり、広義の必要売上高とは、「社長の望みを叶えるための利益を生み出す売上高」のことです。

・・・とはいえ、経営者の方はそんなの重々ご承知ですよね。長々と失礼いたしました。

目標売上高の計算方法(ざっくり簡単6ステップ)

それでは、目標売上高を計算してみましょう。

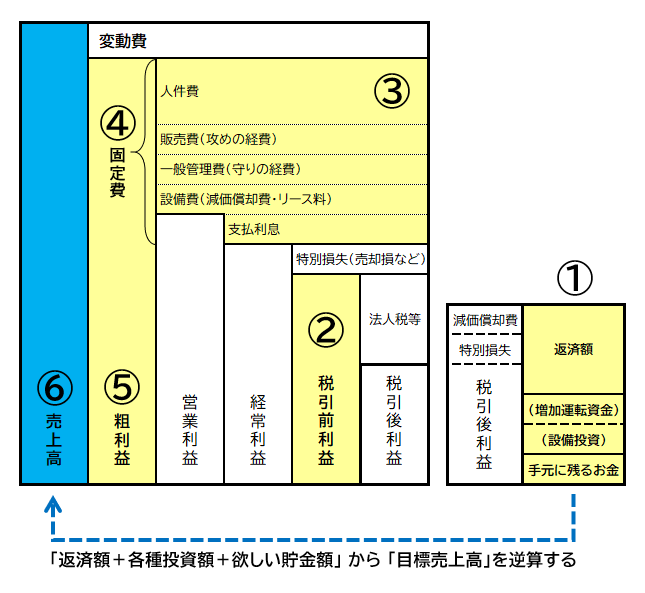

以下は、計算手順を表した図です。

ご覧のとおり、正確に計算しようとすると少しややこしいのですが、ざっくりと概算で求める方法があります。

手順は6つあります。順番に計算してみましょう。

手順① 必要資金を計算する

まず、

・返済額

・各種投資額(設備投資や、追加で必要な在庫費用)

・手元に残したい資金(1年間で貯めたい貯金)

を合計してください。

これで「必要資金」がわかりました。

手順② 必要な「税引前利益」を計算する

①必要資金を2倍してください。

これで「税引前利益」がわかります。

なぜ2倍にするかというと、利益の半分くらいは税金で持っていかれるからです。(概算なので、ざっくりで考えてください)

手順③ 人件費を計算する

必要な人件費の総額を計算してください。給料や賞与、法定福利費ですね。

手順④ 固定費を計算する

③人件費を2倍してください。

なぜなら、人件費と同じくらい、他の経費もかかるためです。(なぜ2倍?と思われる方は「労働分配率」で検索してみてください)

これで、「固定費」が計算できました。

他の経費を計算したい方は、詳細に計算していただいても構いませんが、目的は「目標売上高の概要を知ること」ですので、ざっくりで大丈夫ですよ。

手順⑤ 粗利率を計算する

昨年の(粗利益÷売上高)を計算してください。

これで、「粗利率」がわかりました。

手順⑥ 目標売上高を求める

(④固定費+②必要税引前利益)÷ ⑤粗利率

を計算してください。

これで、「概算の目標売上高」を求めることが出来ました!

思ったより簡単に計算できたんじゃないでしょうか?

目標売上高を下げる方法

計算してみると、目標額が高く出て、驚いた方も多いのではないでしょうか。もしかしたら「こんな売上、達成できない……」と感じた方もいるかもしれませんね。

でも落ち着いてくださいね。がむしゃらに営業まわりをする以外にも出来ることがあります。

達成できないのなら、目標売上高を下げてしまえばいいのです。

あ、諦めるということではないですよ!

どういうことか説明します。

目標売上高の計算式を思い出してください。

「(④固定費+②必要税引前利益)÷ ⑤粗利率」でしたよね。

つまり、粗利率が高まれば、目標売上高は下がります。

また、固定費が減っても、目標売上高は下がります。

ですから、

- 販売量拡大のため営業努力を行う

- 粗利率を高める努力をする

- 固定費を下げる努力をする

と3つの方策があるのです。

粗利率を高める

粗利率を上げるには、「コスト削減」と「売価アップ(値上げ)」の方法がありますね。

コスト削減を「効率アップ」で検討する場合、少し注意が必要です。生産性が上がるからといって安易に設備導入を行うと、固定費や必要資金が増えて目標売上高も上がってしまいます。設備導入は利益拡大できるチャンスではありますが、選択を間違えると現在より苦しい経営状態に追い込まれるリスクがあります。

ご承知のとおり、大きすぎるリスクを取ると中小企業はすぐに経営が傾きます。くれぐれも「増加する固定費を十分に賄い、さらなる利益が出る方策」かどうか、十分に検討して、方策を選んでください。

怖いかもしれませんが、売価アップ(値上げ)もご検討ください。計算してみると分かりますが、利益確保のためには、売価を上げることが最もインパクトが大きいのです。顧客が受け取る価値(付加価値)を高めて、より高い値段で買ってもらえる努力も必要になりますね。付加価値を高めるときは「顧客が喜ぶ」視点と、「競合他社と比べて秀でている」という視点の両方で検討してみてください。自社の優位性を写真や数値で示すことも効果的です。

また、最低賃金上昇に伴う人件費増加や、原材料費値上がりなど、長年のコスト増を貴社で吸収していませんか? 合理的な理由であれば、顧客に事情を説明して値上げ交渉をする必要があるでしょう。顧客が大企業の場合、合理的な値上げを断ってはならない、と下請法で定められています。

中小企業庁の冊子があるので参考にしてください。

≫ リンク:中小企業・小規模事業者のための価格交渉ノウハウ・ハンドブック

固定費を下げる

コストダウンは十分に頑張っておられる企業も多いと思いますが、効果が出やすい方法がありますのでご紹介します。

固定費は、大きく分けると次の5つに分けられます。

| ヒト | 人件費 | 人あってこその企業です。 従業員が定着するために一定額が必要。 |

| モノ | 設備費 | 減価償却費・リース料など。 中小企業は設備投資や更新投資が進んでおらず、収益性が低い。 無理のない範囲で、生産性を高める投資は必要。 |

| モノ | 一般管理費 (守りの経費) |

事務品費や通信費、基幹システム代など。 主にコスト削減や効率化を目指す費用。 |

| カネ | 支払利息 | カネの調達にかかるコスト。 |

| 情報 | 販売費 (攻めの経費) |

一般的には広告宣伝費・販売促進費を指しますが、ここでは、技術開発費や教育費を含めて考えると良いでしょう。 主に売上拡大につながる費用。 |

(出典:筆者作成)

このうち、販売費(攻めの経費)、一般管理費(守りの経費)、支払利息 の3つは、効率化やコスト削減がしやすい固定費です。

まず、販売費や一般管理費は、IT化による効率化を検討してみましょう。「IT戦略ナビ」は貴社に必要なITツールを教えてくれます。公的機関(中小機構)が運営しているサイトなので安心です。

次に、支払利息を下げる方法です。金融機関に直談判するのもよいですが、もっと良い方法があります。それは、借入金一覧表を作ることです。

借入金一覧表があると、金融機関のほうから提案が出てきやすくなりますよ。

まとめ

目標売上高は、必要利益を確保するための手段でしかありません。

売上だけに囚われすぎず、

- 粗利率を高める

- 固定費を下げる

という視点も持ってみてください。

目標売上高を達成して、必要資金を確保し、社長のビジョンを叶えていきたいですね。

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。