粗利益を乗せるときの計算方法

貴社では、どのように販売価格を決めていますか?

一つの方法として、原価に一定割合のマージンを乗せる方式がありますね。

その際、「原価× 1.3」……などの計算をしていないでしょうか?

この場合、上乗せしているパーセンテージは問題ではありません。

「かけ算をしていること」がまずいかもしれませんよ、というお話です。

今日は、粗利益を乗せるときの計算方法(値入れ率)について取り上げます。

目次

「粗利率」の計算方法

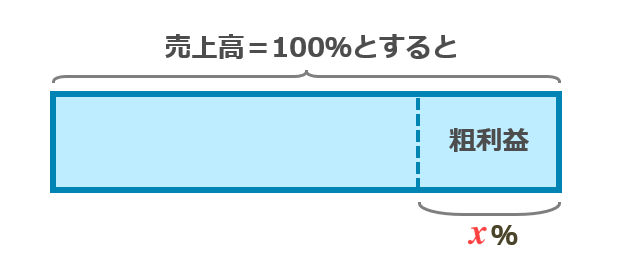

まず、「粗利率(あらりりつ)」の計算式について、あらためて確認させてください。

粗利率 = 粗利益 ÷ 売上高 × 100(%)

上記のようなイメージですね。

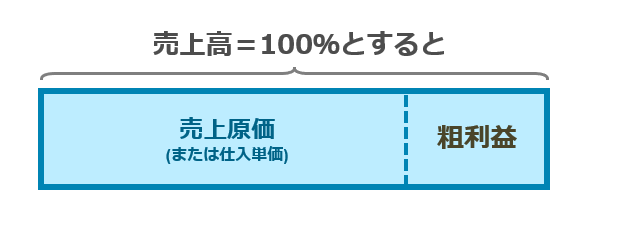

では、売上高から粗利益を引き去った残りは、何でしょうか?

そうです、売上原価ですね。

売上高ー粗利益 = 売上原価

目標とする粗利率が決まっている場合、

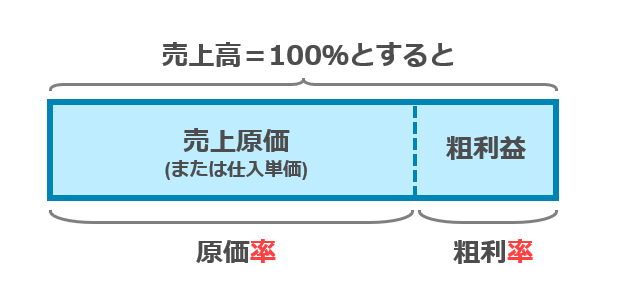

売上原価から販売価格を求めるためには、以下の計算式となります。

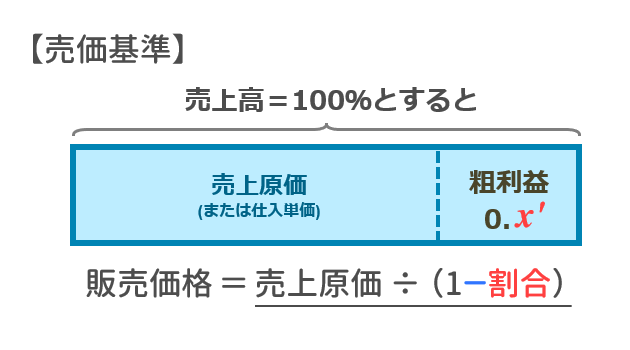

売上原価 ÷ (1-粗利率) = 販売価格

または

売上原価 ÷ 原価率 = 販売価格

例:原価80円、粗利率20%の場合

原価80円 ÷ (1-粗利率0.2)

= 原価80円 ÷ (原価率0.8)

= 販売価格100円 ※この場合の粗利は20円(=粗利率20%)

売上原価を原価率で割り戻して、販売価格を計算する、ということですね。

かけ算で計算してはいけないのか?

それでは、かけ算で販売価格を決めてはいけないのでしょうか?

いえいえ、そんな事はありません。

「自分がどういう意味で割合をかけているのか」を踏まえていれば大丈夫です。

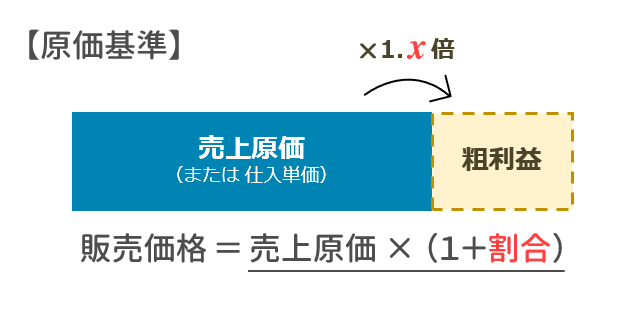

原価基準(原価値入率)

原価に一定の割合をかけて値段を決める方法を「原価基準」と言い、かけ算する割合のことを「原価値入率」と言います。原価値入率とは「利益額÷原価」を意味します。

売価基準(売価値入率)

一方、最終的な売上を基準として値段を決める方法を「売価基準」と言い、わり算する割合のことを「売価値入率」と言います。

売価値入率とは「利益÷売上」を意味します。つまり、「売価値入率」は「粗利率」とほぼ同義です。

原価基準と売価基準の違い

原価基準と売価基準の違いをまとめると、下図となります。

| 値入率の意味 | 販売価格の計算方法 | ||

|---|---|---|---|

| 原価基準 | 利益÷原価 | 原価 ×(1+割合) | |

| 売価基準 | 利益÷売上 | 原価 ÷ (1-割合) | (厳密には違いますが) 売価値入率は、粗利率とほぼ同義 |

値入率を混同してしまうと…

それでは、これら2つの計算方法を間違えると、何が起こるのでしょうか?

次の表を見てください。

原価値入率と売価値入率(粗利率)の比較表です。

原価基準(原価に一定割合をかける方式)の場合、

売価基準(売価値入率または粗利率) に換算すると、割合が大きく目減りしていることが分かります。

これが、原価値入率 と 売価値入率(粗利率)を混同してはダメな理由です。

もしも、計算方法を混同して「原価に1.3をかけ算して、粗利率を30%乗せた!」と思っていたら、本当は23.1%しか粗利益が乗っていないことになります。

決算書で粗利率(売上高総利益率)を計算したときに初めて、アレ?おかしいな?と気がつくわけです。そんなことになったら大問題ですよね。

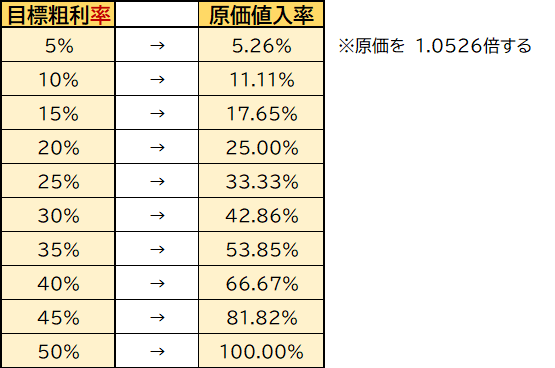

原価にかけ算して計算するための「早見表」

では、どうしてもかけ算で計算したいときはどうすればいいのでしょうか?

その場合は、原価値入率(かけ算する割合)の早見表を作っておくと良いのではないかと思います。

<早見表の例>

売価基準に慣れるメリット

とはいえやはり、可能であれば、売価基準(原価からのわり算方式)に慣れていただきたいです。

売価基準に慣れておくと、粗利率がすぐに計算でき、収益性向上に取り組みやすくなるためです。

どういうことか説明します。

前述のとおり、売価値入率は粗利率とほぼ同義です。そして、粗利率は売上高総利益率とほぼ同義です。

売価値入率 ≒ 粗利率 ≒ 売上高総利益率

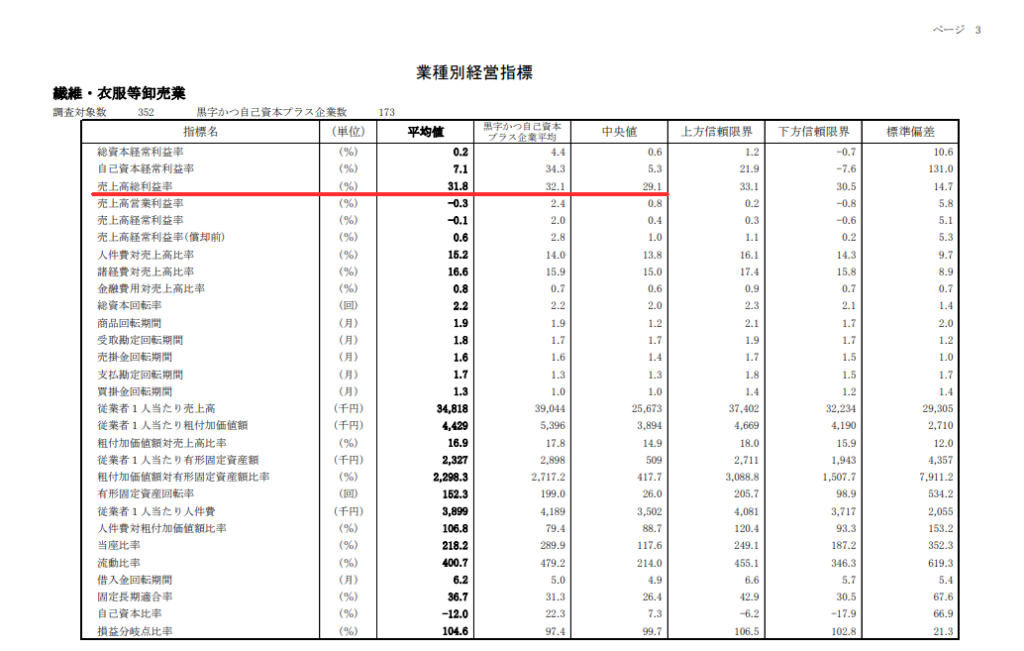

売上高総利益率は、業種・業態ごとの平均値が公表されていることがあります。たとえば、日本政策金融公庫の「小企業の経営指標調査」に業種ごとの売上高総利益率が載っています。

業界平均と自社の売上高総利益率(≒売価値入率)を比べると、自社の収益性のよしあしを知る手がかりになりますね。また、収益性向上のために必要な取り組みが浮かび上がってきます。値付けを見直せば良いのか、それとも、その他経費を先に削減すべきなのか(製造業の場合は、生産効率をアップすべきなのか)の切り分けができるはずです。

貴社がもし、原価基準(かけ算方式)を採用しているなら、この機会に売価基準(わり算方式)への切り替えを検討してみてください。

関連記事:

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。