小規模企業に役立つ経営指標(生産性について)

前回の記事はこちら:

はじめに

経営指標はたくさんありますが、「この指標の数値が良ければ万事OK!」というものはありません。

財務諸表を様々な指標でチェックすることで、企業の健康状態が総合的に分かります。

- 短期的な安全性:手元資金は十分にあるか

- 長期的な安全性:無理な資金調達をしていないか

- 収益性:儲かっているか

- 生産性:従業員の給料を払えるだけ稼いでいるか ←今回はココ!

- 成長性:業績が伸びているか

- 効率性:資産(資本)を効率的に活用しているか

生産性分析

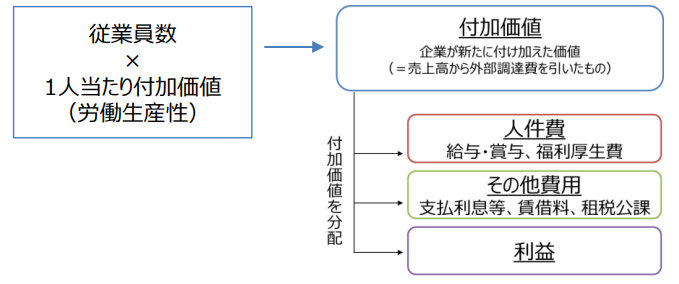

生産性は「付加価値」について考えます。

付加価値とは

「付加価値」とは、財務用語では「事業活動によって、原材料等に対して付け加えた価値」を表します。もう少しざっくりとらえるなら、粗利益に近い概念です。

付加価値は、事業を継続していくための原資となります。まず、事業を続けるためには従業員さんに給料を支払う必要がありますよね。次に、必要経費を支払います。さらに、借入金の返済にあてるために利益を残さねばなりません。(最終的に会社にお金を残そうと思ったら、これらに加えて利益を残す必要があります。)

https://www.meti.go.jp/press/2020/04/20200424002/20200424002-2.pdf

それでは、自社を運営していくうえで必要な付加価値を生み出せているか、検証しましょう。

付加価値の計算式は、次のとおりです。

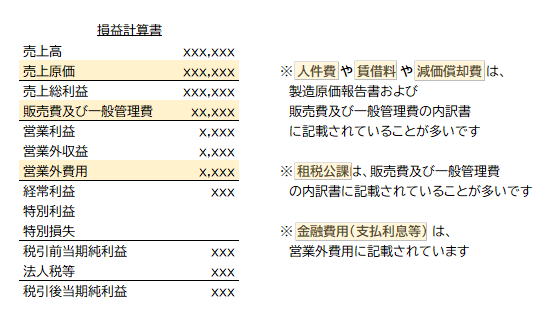

付加価値額[円]※ = 経常利益 + 人件費 + 賃借料 + 金融費用(支払利息等) + 租税公課+ 減価償却費

※簡易的に、

[営業利益+人件費+減価償却費]で計算することもあります。

付加価値額は、何円がいいとは言えません。売上高がいくらであるべきかを言えないのと同じです。企業規模によって付加価値額や売上高の総額は増えるものだからです。

生産性を規模が異なる他社と比較するためには、従業員一人あたりの付加価値を計算します。

労働生産性とは

生産性分析で、最も計算しておきたい経営指標は、労働生産性です。

従業員一人あたりが生み出した付加価値額を表します。

労働生産性 [%] = 付加価値額 ÷ 従業員数

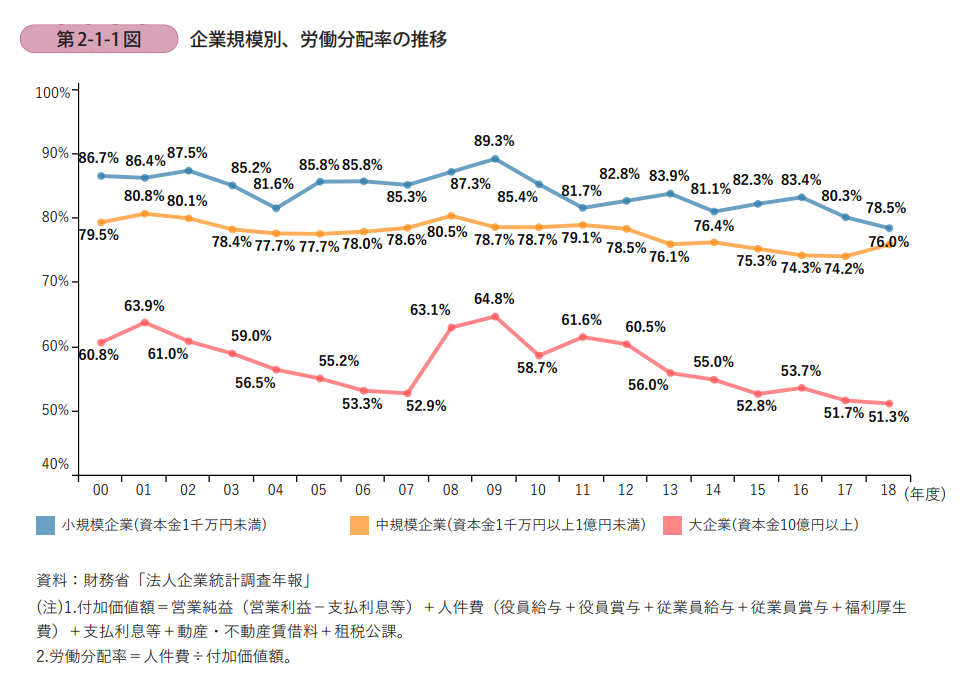

「労働分配率」と「労働生産性」の関係

労働生産性(従業員一人あたり付加価値額)は、給料の金額と密接な関係があります。

労働分配率という経営指標をご存じでしょうか。付加価値のうち給料として支払った割合を表します。労働分配率のめやすは、50%程度と言われています。給料を支払っても十分に利益が残るのが理想的ですから、労働分配率はなるべく低いほうが好ましいです。しかし統計によると、中小企業の労働分配率は80%前後で高止まりしています。

https://www.chusho.meti.go.jp/pamflet/hakusyo/2020/PDF/chusho/04Hakusyo_part2_chap1_web.pdf

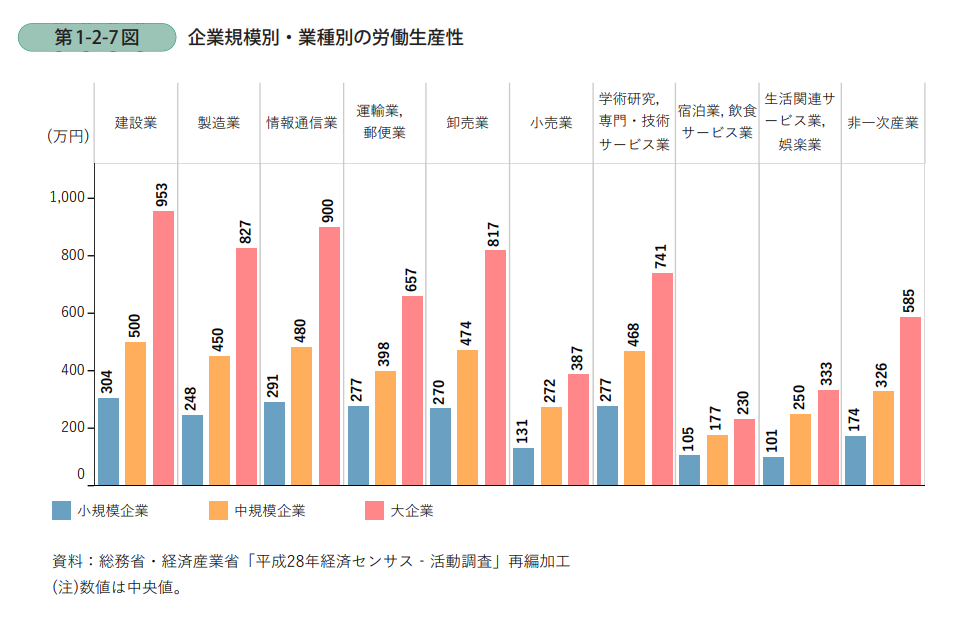

また、次のグラフのとおり、企業規模が小さくなるに従って労働生産性(従業員一人あたり付加価値額)が低くなっています。

https://www.chusho.meti.go.jp/pamflet/hakusyo/2020/PDF/chusho/03Hakusyo_part1_chap2_web.pdf

中小企業は付加価値をあまり生み出せておらず、給料と経費を払うとほとんど会社に利益が残らないということです。

一概には言えませんが、労働生産性のめやすは、500~800万円以上でしょう。満足に給料を払い、経費を払っても会社に利益を残すためには、少なくともこれくらいの生産性を実現していく必要があります。

生産性の指標一覧

| 指標 [単位] | 計算式 | 目標 | 意味 |

|---|---|---|---|

| 付加価値額[円] | 経常利益 + 人件費 + 賃借料 + 金融費用(支払利息等) + 租税公課+ 減価償却費

※簡易的には、営業利益+人件費+減価償却費を用いて計算する |

– | 事業活動によって、原材料等に対して付け加えた価値

計算式は諸説あるため、比較時は注意が必要 |

| 労働生産性[円] | 付加価値額 ÷ 従業員数 | 500~800万円以上 | 従業員一人あたりの付加価値額 |

| 労働分配率[%] | 人件費 ÷ 付加価値額 |

50%程度が望ましい。 ※ただし中小企業の平均値は80%前後で高止まりしています。儲けが少なく、従業員の給料を支払うと利益がほとんど残らない不健全な状態となっています |

付加価値のうち、従業員に支払った割合のこと。儲けを従業員にどれだけ還元できているかを表します。 ※給与水準を維持向上しつつ、労働分配率を下げる(労働生産性を上げる)ことが好ましいです |

https://www.chusho.meti.go.jp/pamflet/hakusyo/2020/PDF/chusho/03Hakusyo_part1_chap2_web.pdf

労働分配率の参考値は、2020年版 中小企業白書より

https://www.chusho.meti.go.jp/pamflet/hakusyo/2020/PDF/chusho/04Hakusyo_part2_chap1_web.pdf

次回:成長性について

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。