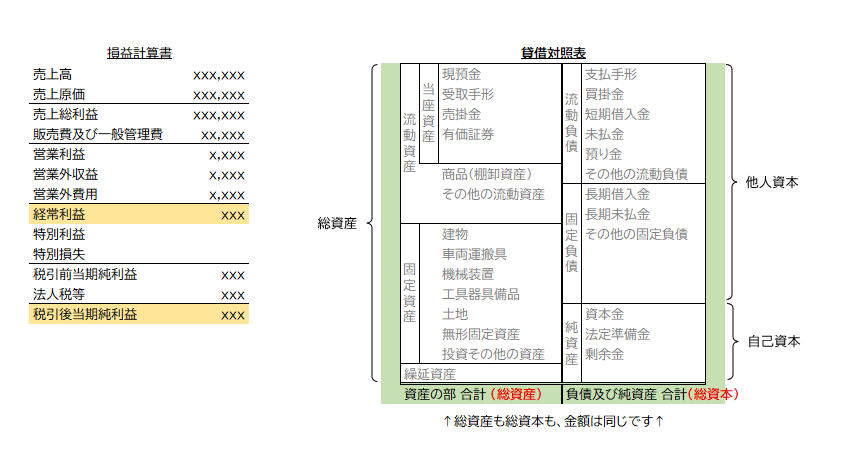

小規模企業に役立つ経営指標(効率性について)

前回の記事はこちら:

はじめに

経営指標はたくさんありますが、「この指標の数値が良ければ万事OK!」というものはありません。

財務諸表を様々な指標でチェックすることで、企業の健康状態が総合的に分かります。

- 短期的な安全性:手元資金は十分にあるか

- 長期的な安全性:無理な資金調達をしていないか

- 収益性:儲かっているか

- 生産性:従業員の給料を払えるだけ稼いでいるか

- 成長性:業績が伸びているか

- 効率性:資産(資本)を効率的に活用しているか ←今回はココ!

効率性分析

効率性分析では、「会社の資産をどれくらい有効活用しているか?」を見ます。

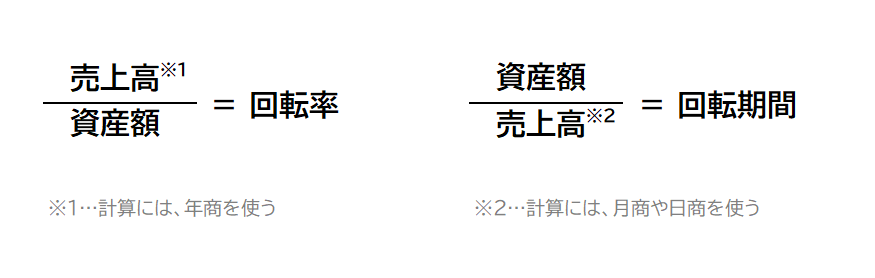

回転率と回転期間

効率性分析の指標は、「回転率」と「回転期間」の2種類あります。

何が違うかというと、逆数である(分母と分子が入れ替わっている)だけです。

基本的には回転率で計算しますが、棚卸資産、売上債権、買入債務、有利子負債などは回転期間で表すほうが直感的で分かりやすいです。

| 意味 | 計算結果 | |

|---|---|---|

| 回転率 | 一年間で資産(資本)が何回分、活用されたか。 | 数値が大きいほうが効率が良い |

| 回転期間 | その資産(資本)が1回転するまでに、どれくらいの期間がかかるか。 | 数値が小さい方が効率が良い |

どの指標を計算すべきか

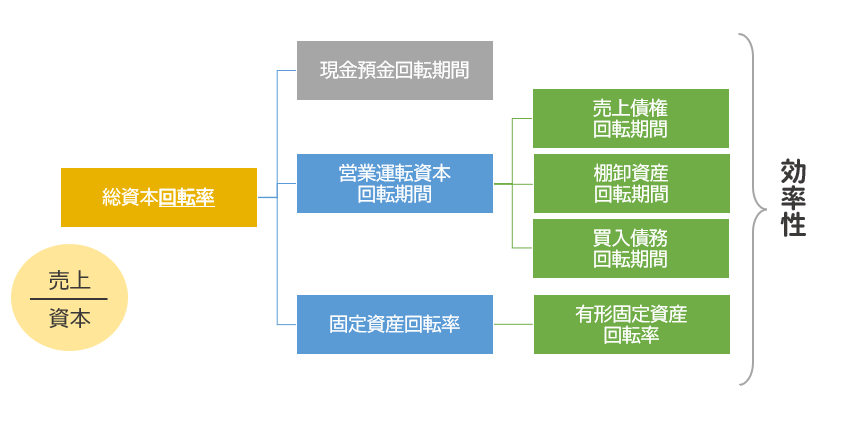

効率性分析の場合、どの指標を計算すべきかを一概に述べるのは難しいです。なぜなら指標が表す範囲が狭すぎるか、逆に広すぎるためです。

しいて言うならば、企業全体の効率性を表す「総資本回転率(総資産回転率)」を計算してみましょう。めやすは、1~1.6回転です。この数値は大きいほうが効率的な(よく回転している)ことを表します。

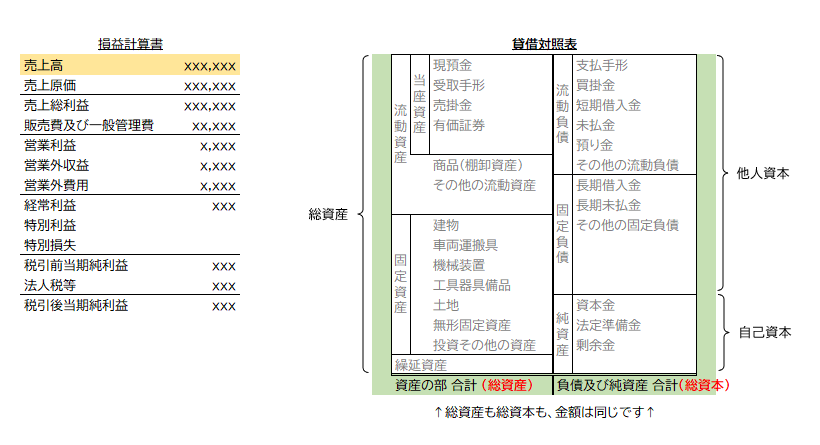

総資本回転率 [%] = 売上高 ÷ 総資本(総資産)

(総資産回転率とも言う)

総資本回転率が悪ければ、何が効率性を下げているのか、より具体的な指標を調べていくことになります。

効率性の指標一覧

| 指標 [単位] | 計算式 | 目標 | 意味 |

|---|---|---|---|

| 総資本回転率 (総資産回転率)[回] | 売上高 ÷ 総資産(総資本) | 1~1.6回転 | 1会計期間(1年)で、総資産(総資本)が何回転するかを表す |

| 売上債権回転期間 [日] | (売掛金+受取手形) ÷ 売上高 × 365 | 業種平均と比較 | 売上代金を回収できるまでの日数を表す |

| 棚卸資産回転期間 [日] | 棚卸資産 ÷ 売上高 × 365 | 業種平均と比較 | 棚卸資産が1回転するまでの日数を表す |

| 買入債務回転期間 [日] | (買掛金+支払手形) ÷ 売上原価 × 365 | 業種平均と比較 | 仕入代金が決済されるまでの日数を表す |

| 営業運転資本回転期間 [か月] ★ | {(売掛金+受取手形)+棚卸資産-(買掛金+支払手形)} ÷ 売上高 × 12 | 業種平均と比較 ローカルベンチマークの中央値だと、 ・小規模製造業は、1.5~1.9ヶ月分 ・小規模卸売業は、0.7~1.7ヶ月分 | 運転資金月商倍率とも言う。 営業運転資本(運転資金)を賄うために、月商何ヶ月分の資金が必要かを表す。 また、営業運転資本(運転資金)を回収できるまでの月数を表す。 |

| 有利子負債月商倍率 [か月] | 有利子負債 ÷ 売上高 × 12 | 多くとも6ヶ月分まで | 月商何か月分の有利子負債を抱えているか示す |

| 有形固定資産回転率 [回] | 売上高 ÷ (有形固定資産の期首期末の平均値) | 業種平均と比較 | 1会計期間(1年)で有形固定資産が何回転するかを表す |

| 固定資産回転率 [回] | 売上高 ÷ (固定資産の期首期末の平均値) | 業種平均と比較 | 1会計期間(1年)で固定資産が何回転するかを表す |

| 総資本経常利益率 [%] | 経常利益 ÷ 総資本(総資産) | 8~10% | 総資本(総資産)でどの程度の経常利益を生み出したかを表す |

| 総資本当期純利益率 (ROA) [%] | 当期純利益 ÷ 総資本(総資産) | 5%以上 | 総資本(総資産)でどの程度の当期純利益を生み出したかを表す |

| 自己資本当期純利益率(ROE) [%] | 当期純利益 ÷ 自己資本 | 自己資本でどの程度の当期純利益を生み出したかを表す |

https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/

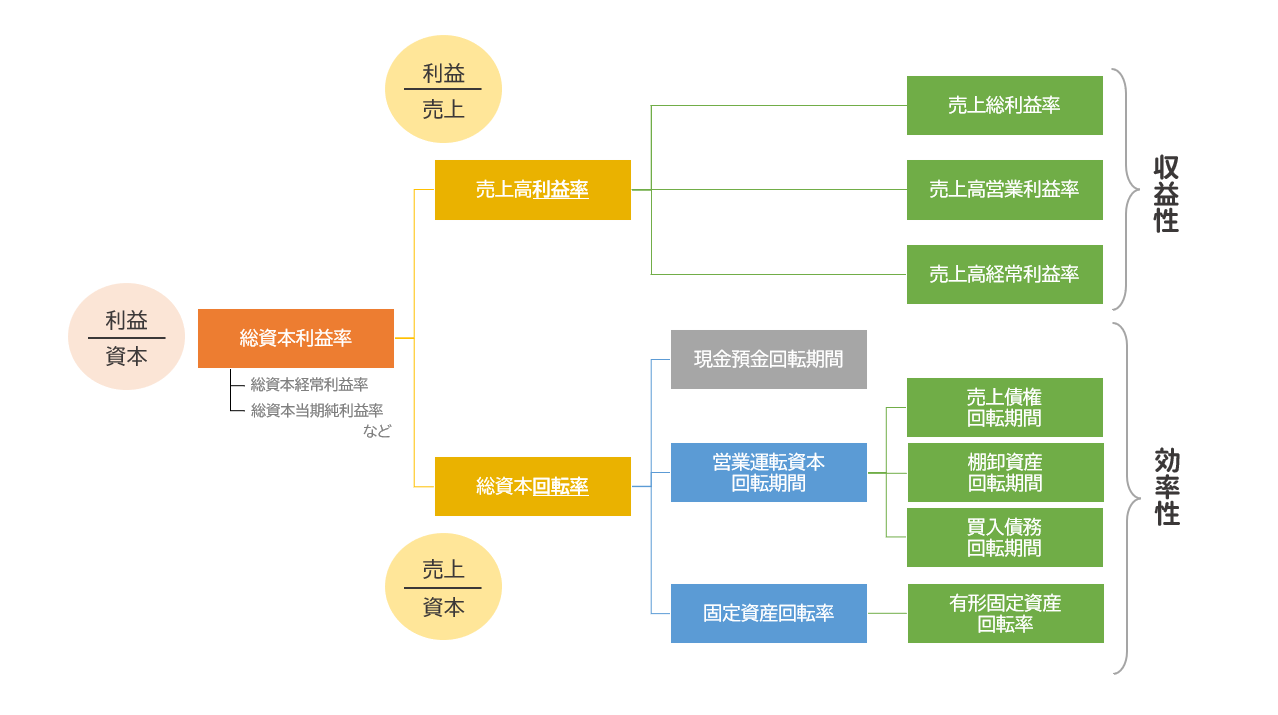

効率性と収益性の関係

ところで、効率性と収益性には深い関係があります。

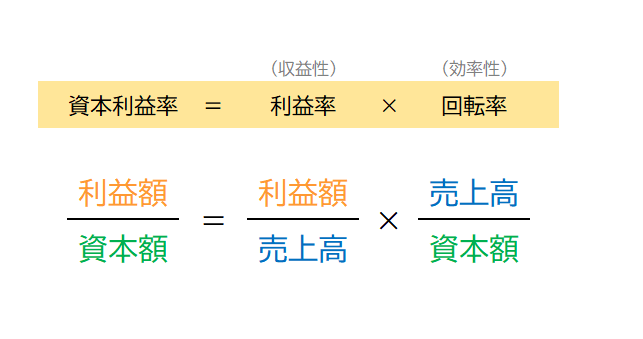

狭い意味での収益性とは、利益率です。つまり「利益÷売上」です。

一方、狭い意味での効率性とは、回転率です。つまり「売上÷資本」です。

これらを掛け算したのが資本利益率です。つまり「利益÷資本」となります。

資本利益率は、収益性と効率性の両方を表す指標です。事業に投下した資本でどれだけ稼いだか?という意味ですので、広義の収益性を表す指標と言われることもあります。

総資本経常利益率 [%] = 経常利益 ÷ 総資産(総資本)

※目標は、8~10%

総資本当期純利益率 [%] = 当期純利益 ÷ 総資産(総資本)

※目標は、5%以上

収益性・効率性の指標の関係

上位(左)側の指標を計算して数値が悪ければ、右の指標を計算して原因を探ります。

この記事を書いた人

-

中小企業診断士

経理・財務スキル検定 レベルA

日商簿記2級/基本情報技術者/FP2級

得意な業種:製造業・卸売業 得意なテーマ:経営全般・財務・IT

IT企業でのシステム運用を経て、小規模製造業の取締役を11年間経験。3代目後継者である夫のビジネスパートナーとして尽力し、経営企画からバックオフィスまで幅広い経験を積む。小さな会社でもできるIT活用や財務管理など、実践的なアドバイスが得意です。貴社の「明日の一手」=「あすのて」を導きます。

- 2023年3月10日経営コラム2年先の資金繰りが見えていますか?

- 2023年2月14日経営コラム有利に融資や借換えを受けるため必要なこと

- 2023年1月23日経営コラム「コロナ借換保証」で注意が必要なケース

- 2023年1月23日お知らせ「コロナ借換保証」が始まりました

月1〜2回、会社経営や人生戦略に役立つ情報をお届けしています。

メールマガジンの購読は無料です。お気軽にご登録ください。

有料でご相談・経営コンサルティングを承っています。